為應對 AI 和 HPC 時代對異構整合對玻璃基板的需求,半導體封裝正邁向革命性變革。傳統有機基板的 CTE 和訊號損耗已成為瓶頸。玻璃基板以其卓越的平坦度、低介電損耗和精準 CTE 匹配,成為解決方案。其關鍵作用體現於實現玻璃基板在 2.5D/3D 封裝的應用,透過 TGV 和超細 RDL 技術,開創高密度、高性能的先進封裝新紀元。

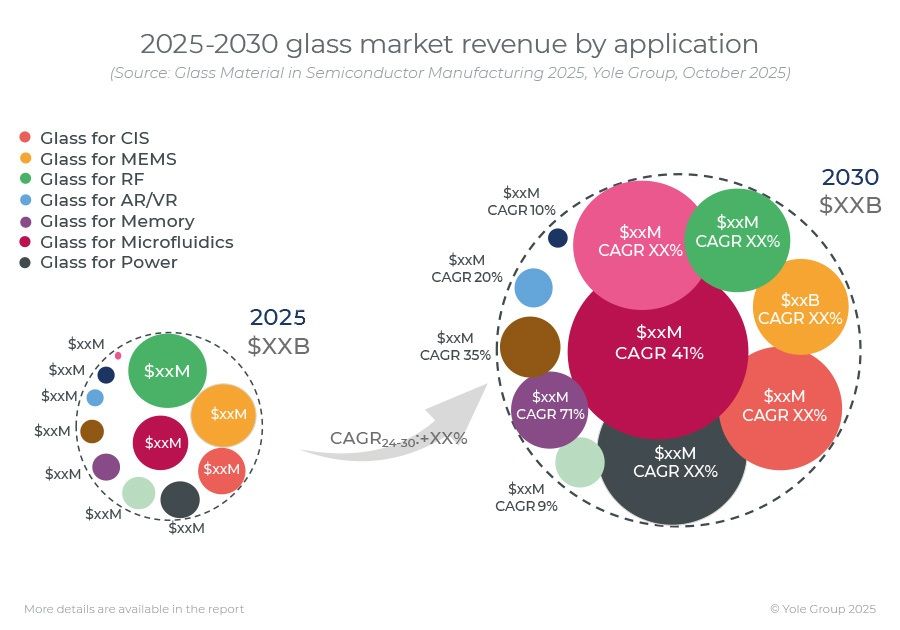

國際研調機構YOLE Group最新發表報告《半導體領域中的玻璃擴展:添加特性並調整組成以適應市場》指出,玻璃材料已從過去的利基應用轉型為半導體產業中不可或缺的策略性關鍵,預計至2030年,半導體級玻璃的需求將激增近三倍。

報告分析,隨著晶圓尺寸由200毫米邁向300毫米,以及大型面板配置的興起,玻璃材料的上游熔融與中游加工生態系統正經歷重大變革。2020年至2030年間,半導體級玻璃市場規模將從數億美元成長至超過5億美元,影像應用持續主導市場,生物分析設備、電力電子和先進封裝成為下一波增長動力。2026年後,3D組裝與系統整合的發展,也推動光學元件、介面層板及大型基板等新興應用蓬勃發展。

在技術層面,玻璃材料已成為先進封裝的基礎,可在半導體平台上實現精準對位(alignment)、平整性(planarity)及訊號完整性(Signal Integrity, SI)。面對晶圓與面板尺寸的擴大,玻璃在厚度控制、翹曲管理和表面潔淨度方面,都優於聚合物或陶瓷。強化玻璃在電力元件雙面及薄晶圓製程中表現出色,低損耗介電玻璃有效降低通訊頻率信號衰減,而超平整的玻璃載板與介面層板則成為記憶體混合鍵合與3D堆疊的關鍵技術支撐。

資料來源:YOLE Group